炒股就看金麒麟分析师研报开云kaiyun中国官方网站,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

经济数据,风险偏好

好意思国:12月公布的好意思国11月做事数据超预期,通胀数据与预期抓平,制造业PMI反弹但看护在收缩区间,服务业PMI回落但仍在彭胀区间,房地产新屋销售回落。11月特朗普赢得大选,激动市集接续再通胀来回。12月议息会议后市集对2025年降息预期敛迹至25bp。好意思股在12月出现澄澈回落,谈琼斯连跌10天,纳斯达克、标普高位颠簸,议息会议本日均出现大跌,市集风险偏好回落。从高频基本面、库存周期等目的来看,好意思国经济推行偏弱但预期较强。流动性方面,总量收缩但旯旮上尚未出现澄澈恶化。

欧元区:12月服务业PMI反弹。PCCI示意翌日一个季度内核心通胀或将在现时水平隔邻颠簸。法国新任总理贝鲁方案解放度较高,与勒庞个东谈主关系淡雅,预算得到其默认的可能性加多。

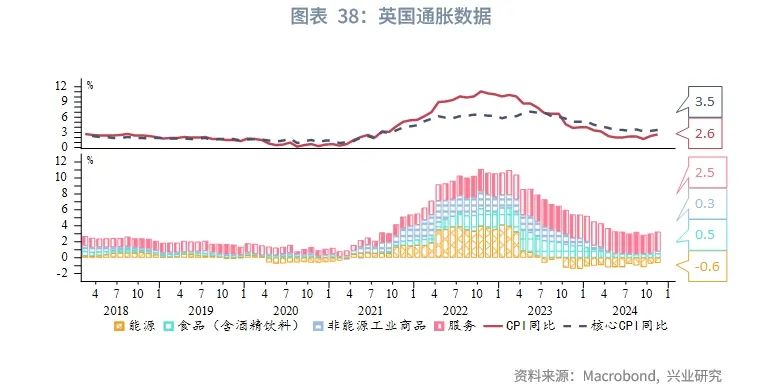

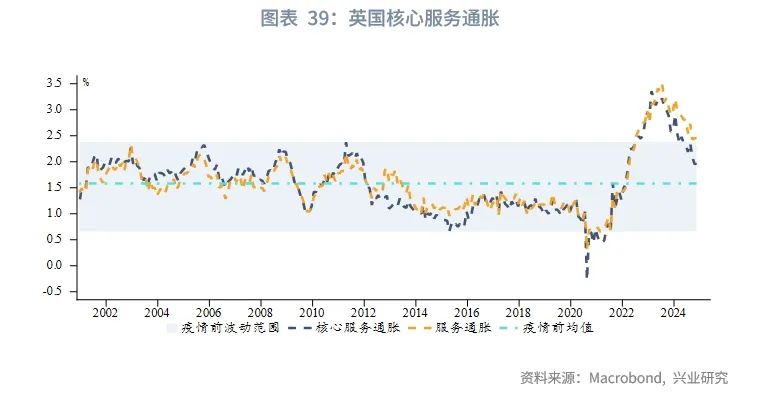

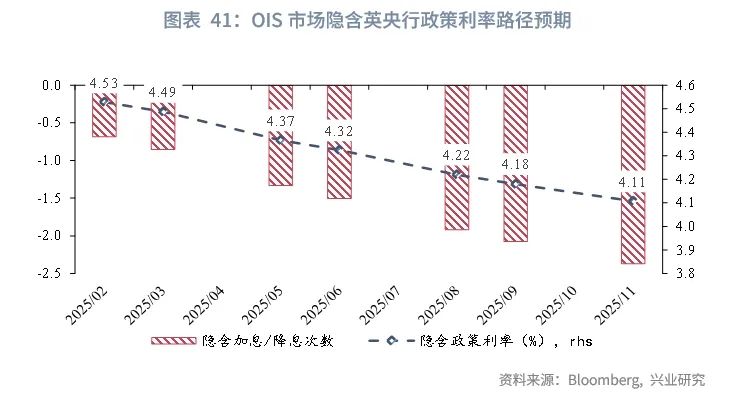

英国:10月GDP环比不足预期。11月CPI同比依期回升,能源开端于核心商品和食物分项,核心折务通胀保抓回落形态。12月会议声明着墨于短期经济疲软、劳能源市集均衡,比拟强调增长韧性、劳能源市集偏紧的11月会议态度有所软化。倘若英国劳能源市集确乎比历史措施示意的水平愈加均衡,则2025年降息幅度大于50bp的可能性将加多。英国负责加入CPTPP。

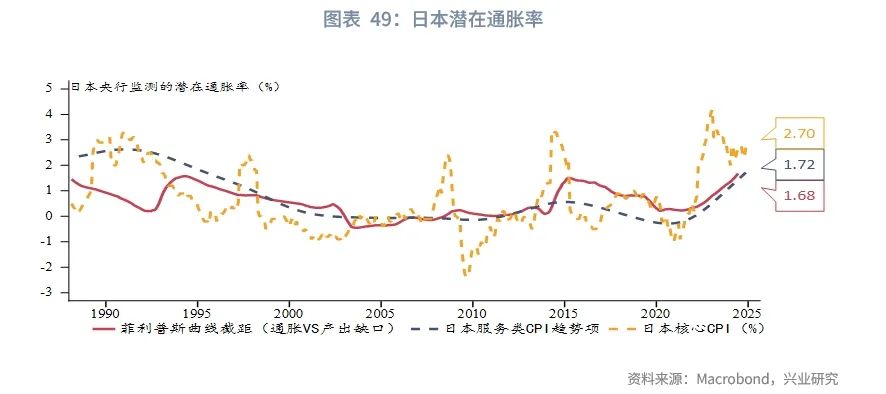

日本:日本经济巧合指数有筑底迹象,经济小周期可能反弹。通胀出现反弹,且可能抓续到2025上半年。市集推迟加息预期至2025年3月。

一、全球市集风险偏好监测:好意思联储降息预期敛迹

12月公布的好意思国11月做事数据超预期,通胀数据与预期抓平,制造业PMI反弹但看护在收缩区间,服务业PMI回落但仍在彭胀区间,房地产新屋销售回落。11月特朗普赢得大选,其外侨、关税等联系计谋可能带来的影响激动市集接续再通胀来回,10Y好意思债收益率快速反弹,涉及4.5%后回落至4.1%驾御。12月公布的11月好意思国非农做事超预期、通胀数据抓平、12月议息会议好意思联储鹰派降息等多个成分抽象下,好意思债收益率再度反弹至4.5%以上,市集对2025年降息预期敛迹至25bp。

金钱贯通方面,好意思国大选事后,围绕特朗普计谋的来回接续,好意思元指数最高上行至108以上,普遍货币对好意思元贬值,好意思元兑东谈主民币即期汇率升至7.25上方。好意思债收益率10Y、2Y升至4.5%、4.3%以上。伦敦金大选后快速回调后小幅反弹,当今在2600好意思元/盎司隔邻颠簸。NYMEX原油回落至70好意思元/桶以下。铜回落至9000好意思元下方,其余有色金属、白银也有所回落。玄色系中铁矿石、螺纹钢颠簸回落。好意思股在12月出现澄澈回落,谈琼斯连跌10天,纳斯达克、标普高位颠簸,议息会议本日三个股指均出现大跌。标普VIX大幅反弹后回落,市集风险偏好下行。国内股市方面,上证指数看护在3300一线颠簸。

二、 好意思国经济监测:短期趋稳

2.1 增长

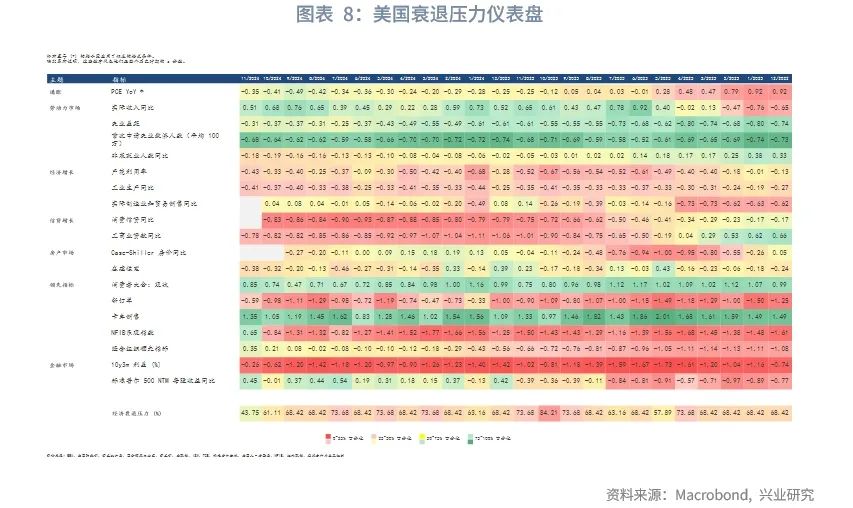

库存周期需求澄澈反弹,十大环比目的、高频基本面均回落,LEI目的反弹。好意思国经济推行偏弱,但预期偏强。好意思国第三季度GDP超预期,但对非好意思发达经济体上风收窄。

2.1.1 个东谈主消耗与经济步履

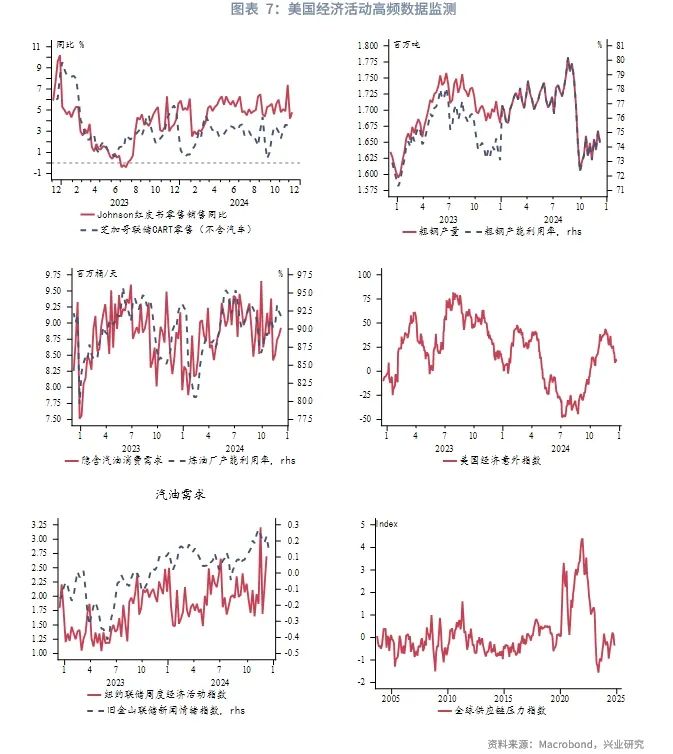

高频数据方面,11月至12月,红皮书零卖率先目的颠簸,CARTS零卖消耗同比反弹。钢厂产能期骗率、粗钢产能期骗率看护在偏低水平颠簸。汽油需求大幅波动、近期反弹。经济巧合指数回落,纽约周度经济步履指数、旧金山新闻花样指数反弹。全球供应链压力指数看护低位。低频数据方面,11月零卖销售强于预期,工业产出低于预期,消耗部门、分娩部门再度分化。11月服务业PMI回落,制造业PMI反弹,举座衰败压力减小。

2.1.2 投资和房地产

私东谈主投资方面,非住宅斥地投资反弹,非国防、飞机老本品新订单环比走平,制造业新订单反弹,私东谈主投资贯通谨慎。房地产市集方面,好意思国新屋销售同比减少6.3万套,再度接近衰败阈值,可能与近期典质贷款利率回升关系,房贷央求同比接续上行。

2.1.3 景气度拜谒

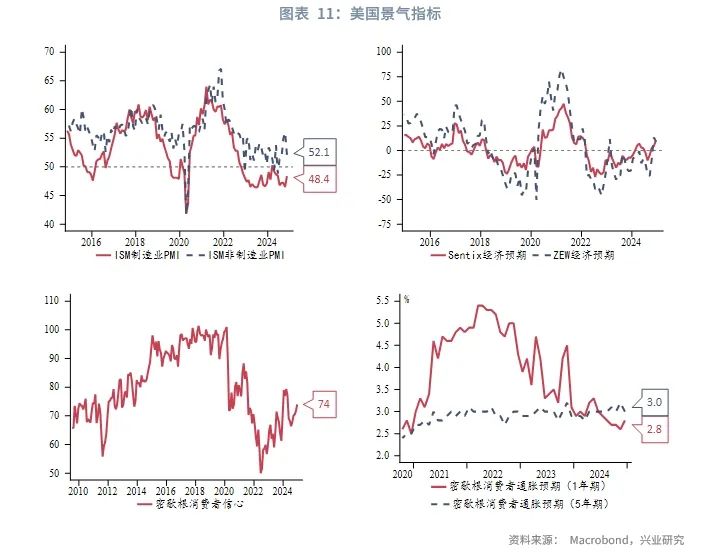

景气度目的接续分化。景气目的中ISM制造业录得48.4,高于预期的47.5,但仍旧低于盛衰线,非制造业PMI录得52.1,低于市集预期的55.5。Sentix、ZEW经济预期反弹至0以上。密歇根大学消耗者信心在大幅回过时小幅反弹,1Y通胀预期反弹但5Y通胀预期回落。

2.2 通胀与做事

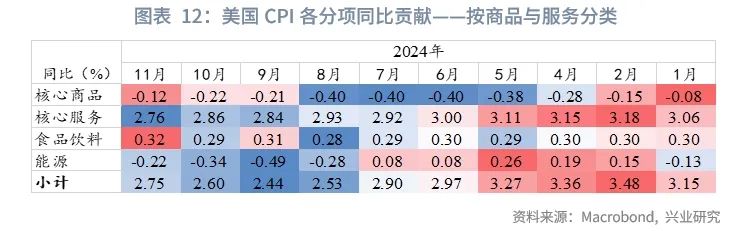

好意思国11月CPI同比2.7%,抓平预期,高于前值2.6%;核心CPI同比3.3%,抓平预期和前值。从弹性、粘性CPI看,核心弹性CPI通缩收窄,核心粘性CPI同比基本走平。

11月新增非农做事22.7万东谈主,高于市集预期的20万东谈主,10月值从1.2万东谈主上修至3.6万东谈主。平静率4.2%,高于市集预期和前值4.1%。时薪增速环比0.4%,高于市集预期的0.3%;同比增速4%,高于市集预期的3.9%。

2.3 流动性目的监测

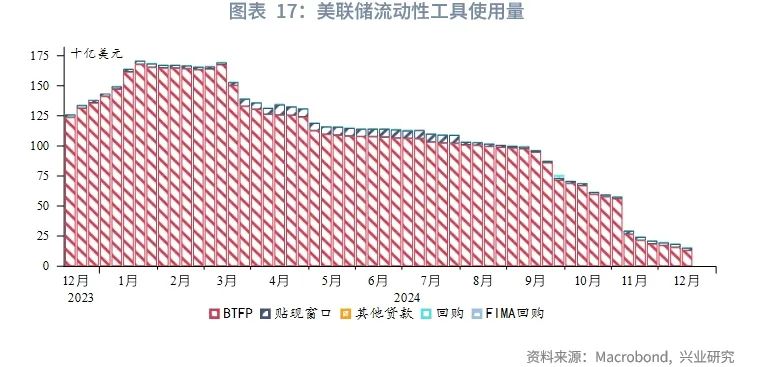

流动性器用使用方面,好意思国逆回购范围跌至980亿好意思元。流动性器用使用方面,临时流动性器用BTFP使用量接续回落,贴现窗口使用看护低位,流动性器用使用总范围保抓下落态势。好意思联储准备金/买卖银行金钱靠拢阈值后反弹至13.7%。流动性总量收缩但旯旮上并未出现澄澈恶化。

2.4 货币与财政计谋

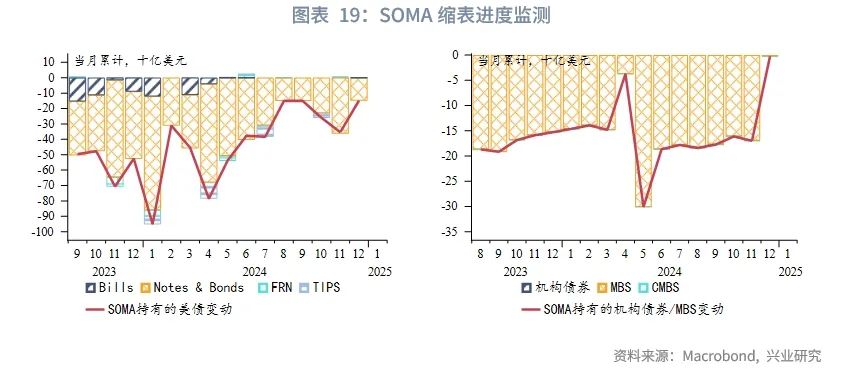

货币计谋方面,12月好意思联储依期降息25bp,鲍威尔发表鹰派话语,市集关于2025年降息预期收缩至25bp。2024年下半年缩表程度放缓。

财政计谋方面,第四季度刊行已达到预期。TGA账户余额当今高于预估水平。财政部短期发债需求不高。但12月中旬好意思国政府再次出现关门风险,拜登签署临时开销法案过渡。好意思国候任总统特朗普财政计谋概念包括加多关税、缩小企业税、烧毁债务上限等等,翌日好意思国的债务包袱以及当今财政旅途的可抓续性都需要接续不雅察。

三、欧元区经济监测:服务业回暖

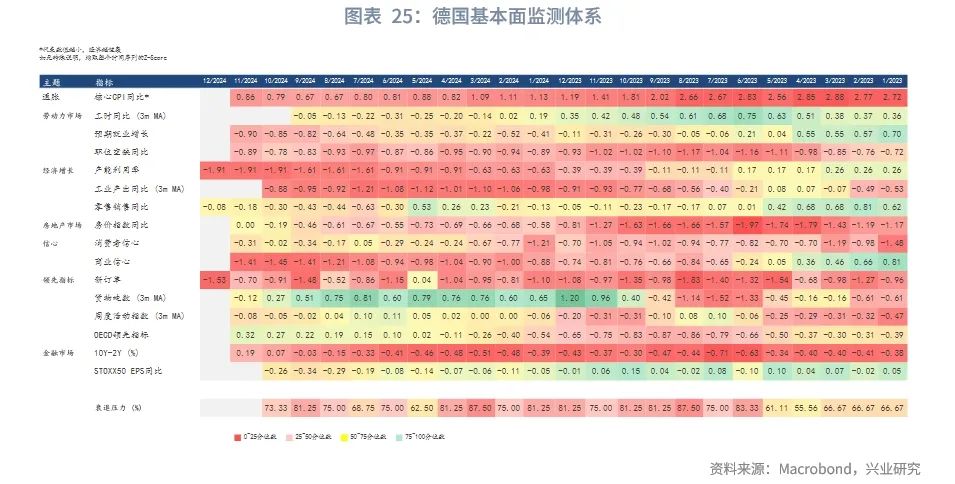

3.1 德国经济数据概览

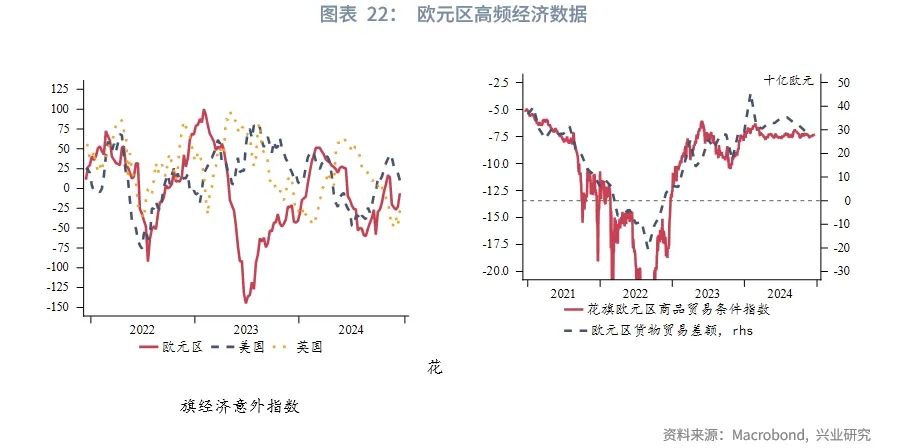

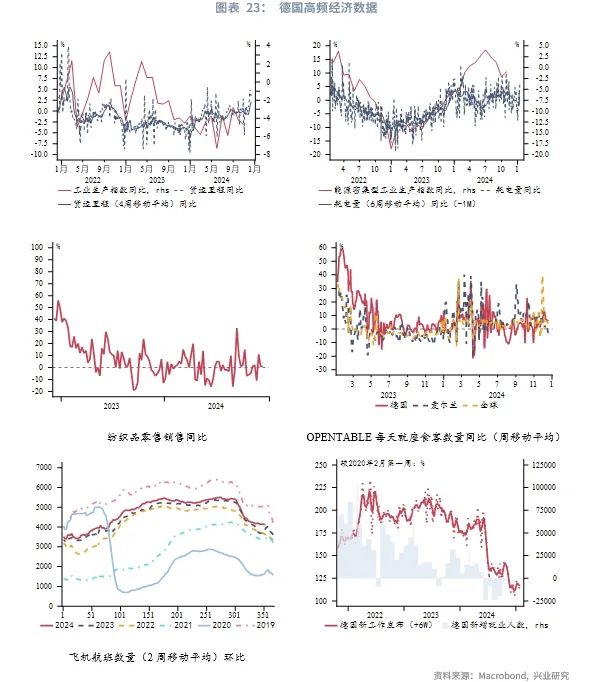

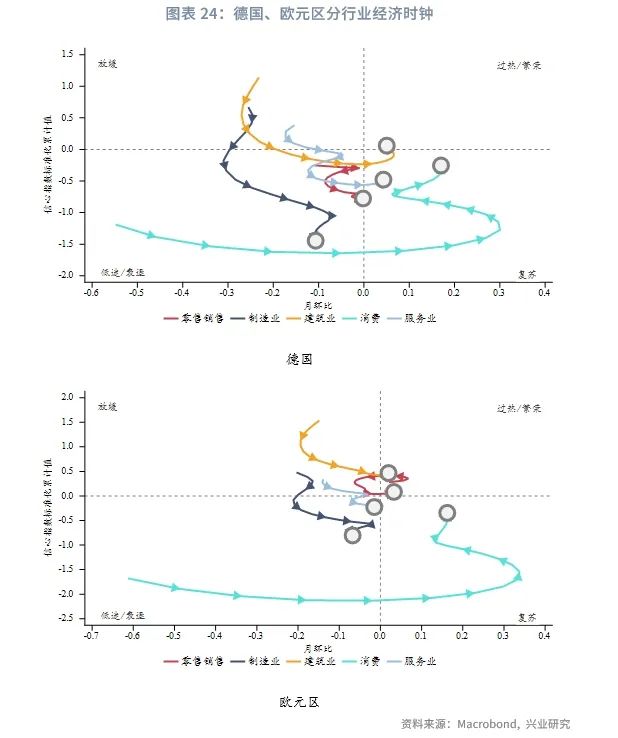

高频数据方面,欧元区经济巧合指数上扬,贸易景气度莫得显贵变化。德国货运里程同比透露12月工业产出同比或好转,但耗电量同比透露能源密集型工业产出将转弱。餐厅就餐情况贯通韧性。新事业发布指数指向新增做事东谈主数将进一步朝负值深陷。

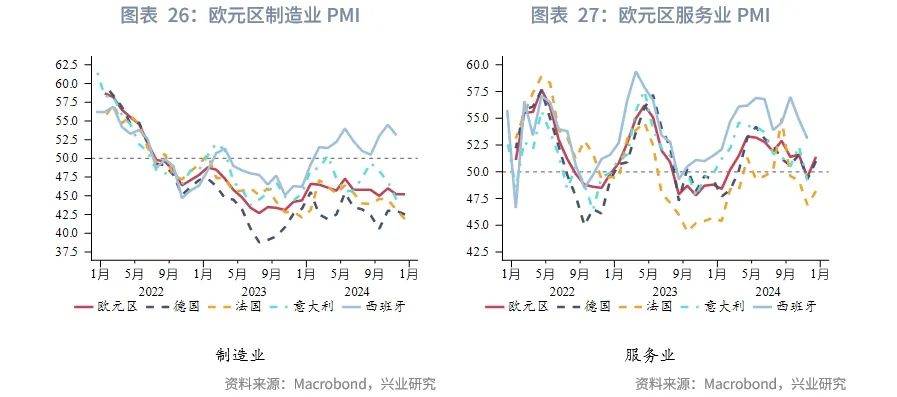

低频数据方面,10月德国衰败压力较9月有所下落,当今在70%驾御。PMI方面,12月欧元区制造业景气度与11月抓平,德国、法国数据进一步回落;服务业景气度普遍回升。11月欧元区景气度指数(ESI)比拟10月稍许上升。

3.2 通胀与货币计谋

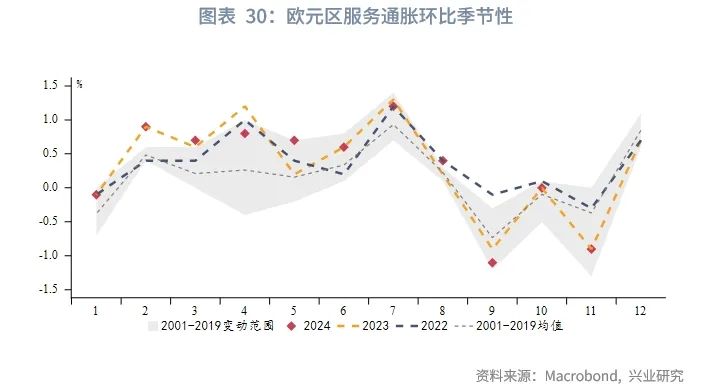

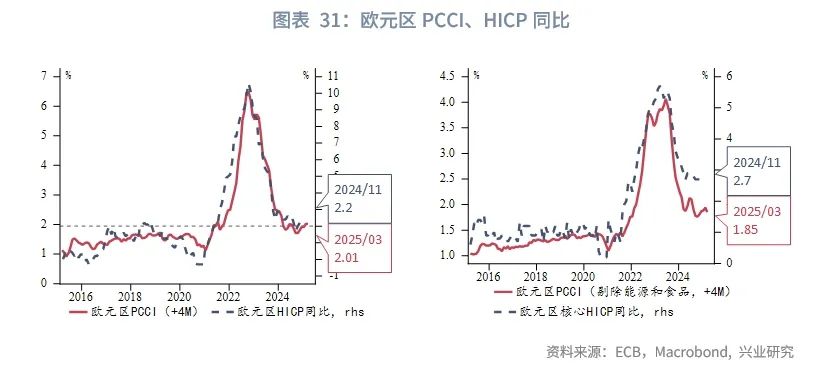

欧元区11月HICP同比终值2.2%,初值2.3%,前值2%;核心HICP同比终值2.7%,抓平初值和前值,低于预期的2.8%。服务通胀方面,从环比增速来看,本年9月至11月价钱下落速率略快于旧年。基数效应影响下,来岁第一季度以前全口径通胀将延续反弹。核心PCCI最新数据有所回落,示意翌日一个季度内核心通胀或将在现时水平隔邻颠簸。

欧央行12月会议接续降息25bp。声明删除“在必要的手艺内保抓计营利率实足严格”的表述,下调部分通胀预测、全面下调增长预测。行长拉加德指出,会议筹商了单次降息50bp的可取性。好意思国下任政府带来的不细目性尚不在欧央行预测基准之内。咱们接续合计欧央行以25bp节律降息至来岁6月为基准情形(进款便利利率从3%降至2%),在濒临贸易风险加多、信贷景况恶化的情况下不摒除单次降息50bp的可能性,此时终局利率可能被下调至1.75%、1.5%。

3.3 政事事件

12月13日,法国总统马克龙任命弗朗索瓦·贝鲁为新任总理。贝鲁是中间派政党民主跳跃党的创举东谈主,是马克龙最早的政事支抓者之一。这让他与马克龙建设了稀奇的关系,致使对马克龙有一定影响力。他在方案方面或享有不同寻常的解放度。他的要害任务雷同是在辞别的议会中通过预算,让群众财政规复宽广。就在他上任的几个小时后,穆迪下调了法国主权债务评级(从Aa2下调至Aa3),并浮现这次左迁“反馈了咱们合计该国财政基本面将在翌日几年大幅缩小的不雅点”。

尽管贝鲁与极右翼政党指点东谈主勒庞在普遍问题上的政事不雅点迥然不同,但两者之间的关系并不差,勒庞对贝鲁的默认支抓将成为可能。勒庞在竞选步履中庸碌遭受筹措资金的贫苦,在2016年竞选时被动从一家俄罗斯银行得到贷款。贝鲁在2022年的总统竞选中为勒庞提供补助。

不外,贝鲁设思的中间派是与传统右翼和传统左翼保抓同等距离,而这将建议一直以来的盟友——保守党和共和党。现时中左翼社会党已浮现风物协调不投票支抓不信任动议以交流一定衰落。共和党成员鲁诺·瑞泰洛但愿接续担任内务部长,但浮现“当今的条件尚未昂扬”。他反对外侨,并曾倡导就此问题制定新的立法,而该态度会触碰左翼的红线。

四、英国经济监测:央行态度软化

4.1 经济数据概览

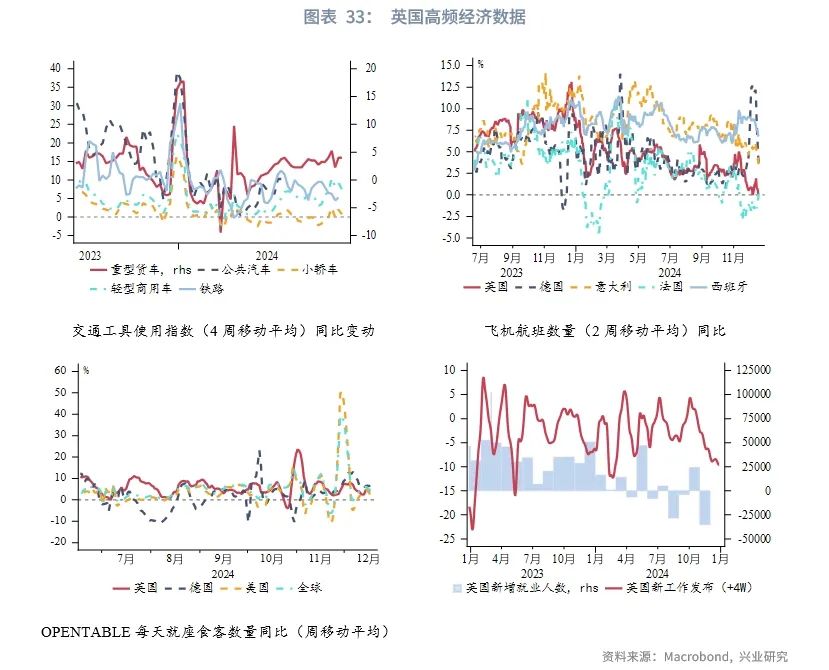

高频数据方面,经济巧合指数低位企稳(见图表 22)。重型货车使用指数同比转弱后小幅回升。飞机航班数目同比颠簸走低。每天就座门客数目同比保抓正巧,但贯通弱于德国。新事业发布指数透露总做事东谈主数将进一步收缩。

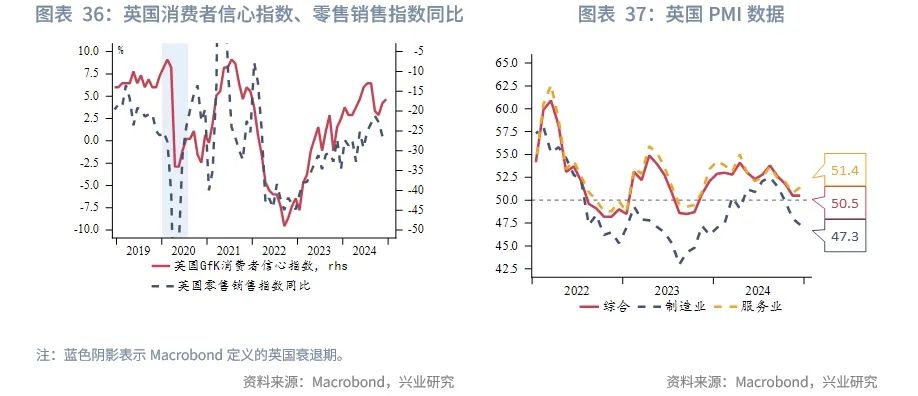

低频数据方面,10月衰败压力回落至50%。10月GDP环比-0.1%,预期和前值0.1%。工业、建筑业产出疲软是GDP不足预期的主要成分。骨子薪资增速反弹、消耗者信心上升为零卖销售提供支抓。12月服务业PMI小幅反弹,制造业PMI接续回落,抽象PMI保抓在盛衰线上方。

4.2 通胀与货币计谋

英国11月CPI同比上升至2.6%,抓平预期,较10月的2.3%走高;核心CPI同比高涨3.5%,略低于预期的3.6%,前值3.3%。通胀反弹能源开端于核心商品和食物分项,核心折务通胀保抓回落形态。此外,英国10月三个月不包括红利的平均工资同比为5.2%,预期值5%,前值4.9%;包括红利的平均工资同比为5.2%,预期值4.6%,前值4.4%。

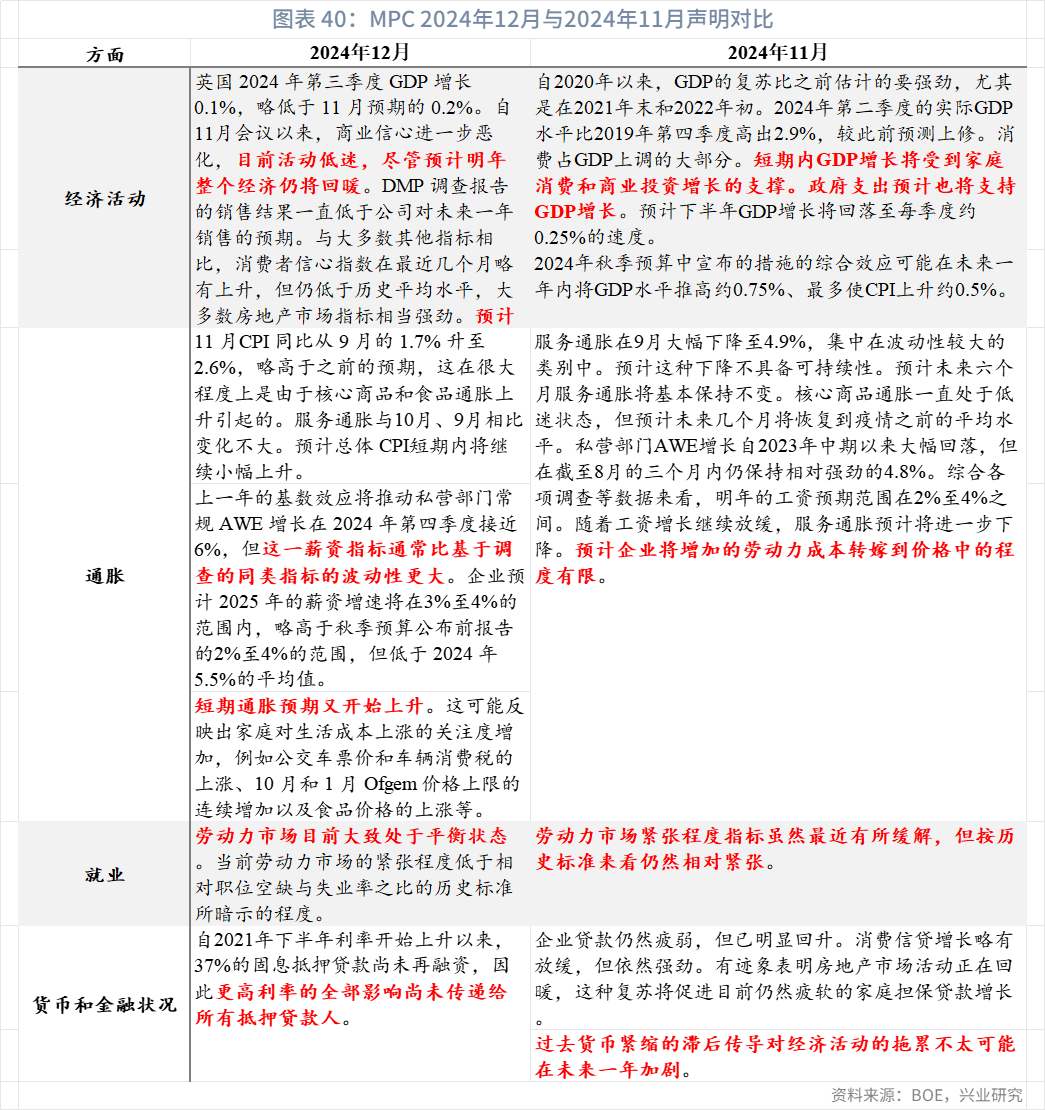

英国央行12月议息会议以6:3的投票限度决定看护利率在4.75%不变。反对者支抓降息25bp。声明着墨于短期经济疲软、劳能源市集均衡,比拟强调增长韧性、劳能源市集偏紧的11月会议态度有所软化。具体措辞包括:(1)当今经济步履低迷,揣度2024年第四季度GDP 增长为零,低于11月的预期;(2)劳能源市集当今节略处于均衡状态,垂危程度低于相对职位空白与平静率之比的历史措施所示意的程度;(3)平均周薪(AWE)庸碌比基于拜谒的薪资目的的波动性更大;(4)更高利率的一皆影响尚未传递给统统典质贷款东谈主。

不外,声明在通胀部分的形容未发生太大变化,重申服务通胀居高不下,揣度总体 CPI短期内将接续小幅上升,且指出短期通胀预期又驱动上升。央行行长贝利浮现,央行需要坚抓现存的“渐进式”降息方式。

现时市集合计英国央行将在2025年接续降息50~75bp。咱们看护2025年瞻望中的判断,即从产出缺口和劳能源市集的视角而言,2025年英国央行剩余降息空间在50~100bp。倘若英国劳能源市集确乎如英央行所言,比历史措施示意的水平愈加均衡,则降息幅度大于50bp的可能性将加多。

4.3 政事事件

12月15日,英国负责加入《全面与跳跃跨太平洋伙伴关系协定》(CPTPP),成为首个加入这一贸易协定的欧洲国度。CPTPP涵盖日本、越南、秘鲁、智利和马来西亚等多个国度,笔据这一协定,签署国将驱除或削减工业品和农居品的关税,在贸易和投资范围提供便利措施。笔据英国政府公告,这一协定揣度将每年为英国带来20亿英镑的经济增量。英国买卖贸易部浮现,英国加入CPTPP是政府“变革筹办”的核心部分,将激动英国经济增长并加多群众收入。该协定每年揣度将为英国度庭带来10亿英镑的工资收入,同期惠及英国各个地区。

五、日本经济监测:央行放鸽

5.1 增长

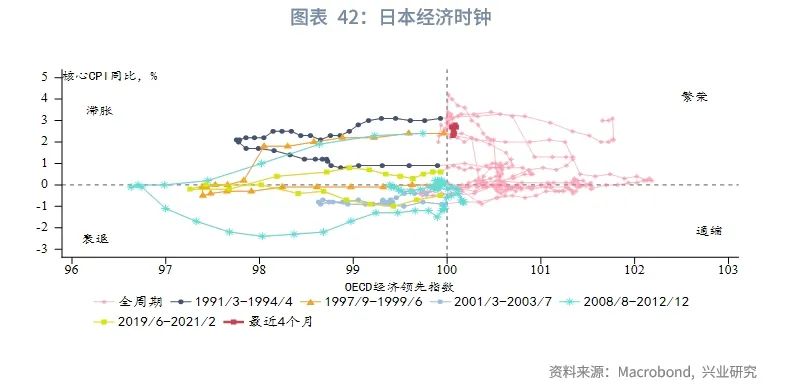

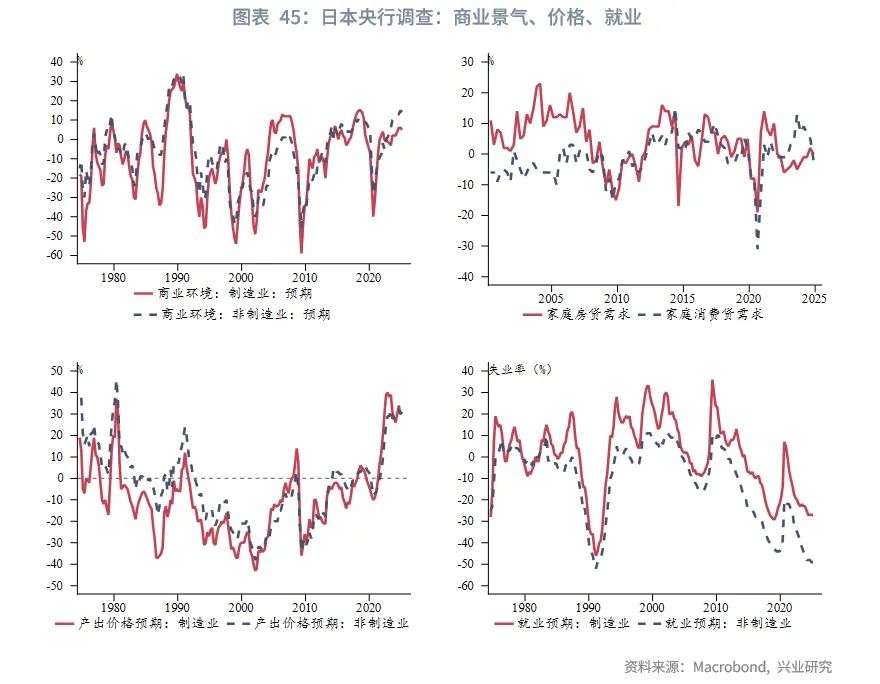

日本经济延续“不冷不热”,OECD率先指数仍踯躅在100隔邻,虽暂无衰败风险,消耗信心指数的反弹力度仍不足。日本央行TANKAN拜谒透露买卖环境(尤其是服务业)景气度处于高位,支抓企业投资意愿;家庭消耗信贷需求回落到关节位置,温文后续变化;产制品价钱的预期在高位踏实;作事市集的景气度则接续攀升。从经济巧合指数看,日本经济下行小周期一经抓续3个月,短期出现巧合指数企稳迹象,约略意味着行将参加上行小周期。

5.2 通胀和货币计谋

2024年11日本核心CPI(剔除生鲜)同比增速2.7%,较10月增速回升0.4个百分点;剔除能源后的核心CPI增速录得2.4%,较10月增速进步0.1个百分点,为合并第4个月增速反弹。近期商品价钱通胀对举座物价的支抓力度增强,部分受益于日元贬值,而服务通胀在格局工资的带动下,翌日有望接续撑抓通胀。从基数效应和率先目的来看,2025年上半年日本通胀核心有回弹动能,下半年揣度在高位波动加重。

12月11日,日本央行依期看护基准利率0.25%不变,声明中明确指出“汇率变化比拟往时更容易激励物价的变动”。还公布了2023年4月启动的“广义货币计谋审查(Review of Monetary Policy from a Broad Perspective)”限度,指出相配规货币计谋不成十足替代短期利率,但也不应摒除在器用箱除外,而是需要在实践流程中衡量收益和成本;不会修改2%通胀方向。本日下昼新闻发布会上,植田和男称忙绿薪资信息是现时保抓利率不变的一个原因,1月会议前将会有一些信息出现,举座薪资趋势将在3月或4月变得清朗。市集预期1月加息的概率不足50%(单次加息25bp),3月加息的概率约为80%,到2025年10月末加息幅度约40bp。当今骨子利率同潜在经济增速之间存在约80bp空间,若不议论通胀变化,这亦然基准利率上调的空间。(详见《兴业接洽汇率陈述:日本加息预期推迟到3月,日元影响权重上升——评日本央行议息会议20241220》)

★

点击图片购买 “兴业接洽系列丛书”★

]article_adlist-->

转 载 声 明

转载请接洽market-service@cib.com.cn邮箱,咱们尽快赐与回话。本陈述联系内容未经我司书面许可(金麒麟分析师),不得进行援用或转载,不然我司保留追诉权力。

服 务 支 抓 东谈主 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济接洽商议股份有限公司(CIB Research Co.,Ltd.)(汉文简称“兴业接洽公司”)提供,本陈述中所提供的信息,均笔据海外和行业通行准则,并以正当渠谈得到,但不保证陈述所述信息的准确性及圆善性,陈述阅读者也不应自认该信息是准确和圆善的而加以依赖。

本陈述中所提供的信息均反馈本陈述首次公开发布时的判断,我司有权随时补充、改动和改造关系信息,但不保证实时发布。本陈述内容仅供陈述阅读者参考,一切买卖方案均将由陈述阅读者抽象各方信息后自行作出,关于本陈述所提供的信息导致的任何径直或障碍的效劳,我司不承担任何使命。

本陈述的联系研判是基于接洽员本东谈主的学问和倾向所作念出的,应视为接洽员的个东谈主不雅点,并不代表场所机构。我司可笔据客不雅情况或不同数据开端或分析而发出其它与本陈述所提供信息不一致或抒发不同不雅点的陈述。接洽员本东谈主自合计袭取了客不雅中立态度,但对陈述中的联系信息抒发与我司业务利益存在径直或障碍关联不作念任何保证,联系风险务请陈述阅读者零丁作念出评估,我司和接洽员本东谈主不承担由此可能引起的任何法律使命。

本陈述中的信息及抒发的不雅点并不组成任何要约或投资建议,不成动作任何投资接洽方案的依据,我司未聘用行动以确保此陈述中所指的信息相宜个别的投资者或任何的个体,我司也不保举基于本陈述聘用任何行动。

陈述中的任何表述,均应从严格经济学意思意思上融合,并不含有任何谈德、政事偏见或其他偏见,陈述阅读者也不应该从这些角度加以解读,我司和接洽员本东谈主对任何基于这些偏见角度融合所可能引起的效劳不承担任何使命,并保留聘用行动保护本身权益的一切权力。

本陈述版权仅为我司统统,未经籍面许可任何机构和个东谈主不得以任何形势翻版、复制和发表。除非是已被公开出书刊物负责刊登,不然,均应被视为非公开的研讨性分析行动。如援用、刊发,需注明出处为“兴业经济接洽商议股份有限公司”,且不得对本陈述进行有悖应许的援用、删省和修改。

我司关于本免责声明条件具有修改和最终讲解注解权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP